, quality = 90")

Inmatrikulazinoak

Ondasun higiezinen erregistro baldintzak

Bilboko Eleizbarrutia

1863an sortu zan Espainian Jabetza-erregistroa, 1861ko Hipoteka-legeaz geroztik. Jabetza-erregistroan egiten dan inskripzinoak berak bakarrik ez dau jabetza egiaztatzen, baina bermea bada. Norbaitek eskatu ezkero, agiriak aurkeztuz frogatu behar dau berea dana.

Jabetza-erregistroa martxan jarteko agindu bietan (1863ko ekainean eta azaroan emonak) oinarrituta, erakunde publikoek eta Eleizak egiaztagiri bidez immatrikulatzeko gaitasuna dabe, hau da, antxinakoak izateagaitik edo arrazoi historikoengaitik jabetza-titulu barik dagozan ondasunak erregistratzeko sistemaz baliatuz. 1998ra arte, ezin zan kultu erlijiosorako ondasunik erregistratu.

1998tik aurrera, Hipoteka-legearen 206. artikuluaren bidez, Eleizak erregistratu bako lursail eta ondasunak, kultu erlijiosorakoak barru, immatrikulatzeko aukera zabaldu zan. Jabetza-titulurik ezean (ohikoena lursailen, eleizni, abade-etxeen eta ermiten kasuan), posible zan Jabetza-erregistroan erregistratzea antxina-antxinako jabetza-egiaztagiriagaz. Baina egiaztagiri honek ondasunaz egiten dauan deskribapenak guztiz bat etorri behar dau katastroan jasoten dan deskribapenagaz. 2015ean Hipoteka-legearen Aldaketarako ekainaren 24ko 13/2015 Legea [1] onartzeak , antxina-antxinako jabetza-egiaztagiriagaz erregistratzeko aukera deuseztatu egin eban.

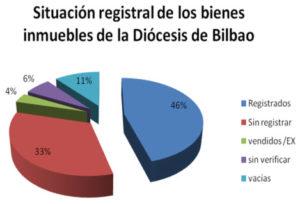

Bilboko Eleizbarrutiak 2010ean ekin eutsan 1987an egindako ondasunen inbentarioaren eguneratze eta berrikuspenerako egitasmoari eta 2013tik aurrera Bilboko Eleizbarrutiaren ondasunen erregistro baldintzak aztertu izan ditu. Inbentarioko datuak eta katastrokoak aurrez aurre jarri eta erkatu egin ziran, zegokionean, aldeak zuzendu ahal izateko. Hori egiteko, ezinbestekoa da agiriak (eskriturak, parrokietako estatistikak, bisita-liburuak, askotariko paperak, e.a.) bilatzea eta ondasun bakotxaren jatorriaren inguruko ikerketa sakona egitea.

Berrikuspena eginda, erregistratutako eta erregistratu bako ondasunak dagozala ikusi dogu. Beste hainbat kasutan jabetza beste norbaitena dala (saldu dalako, jabetza kendu, e.a.) eta “Salduta/jk” lez jarri doguz. Ondasun-motak aitatuz gero, erregistratu barik dagozan ondasun gehienak, ermitak, eleizak, aretoak, parrokia-guneak eratzen dabesan elementuak eta kanposantuak dira.

|

|

- Eleizarik edo zalantzazko kasurik ez immatrikulatu (esate baterako kofradia edo auzotarrenak izan daitekezan ermitak)

- Libre dagozan eta parrokia-guneen barruan ez dagozan pisuak, lonjak, abade-etxeak immatrikulatu (une jakin batean saldu daiteken guztia).

- Beti be, baldintza pastoralak baloratu. Parrokietan kontsulta egin. Komenigarritzat joten da kasuan kasu testuingurua aztertzea erabakia hartu aurretik. Oraingoz, ez dau emoten immatrikulatze sistematikoa komenigarria danik. Parrokia bakotxak erabakiko dau kasu bakotxean immatrikulatzea ala ez.

Erregistratu barik dagozan 1.000 ondasunak aztertu ondoren, 300 ermita eta 194 eleiza inguru alde batera izten da. Hortik aurrera, parrokia-guneetan agertzen diranak eta beste prozedura batetik erregistratu daitekezanak be alde batera izten dira.

Ondasunak ez immatrikulatzea ekarri daben kasuak

- Eleizari atxikitako etxe, eraikin eta lonjak, katastroan parrokia-gune lez agertzen diranak. Kasu horretan, ezin da etxea edo lokala bereizi.

- Kasu batzuetan, lursaila erregistratuta dago, baina etxea ez. Kasu horretan, lursailaren katastro-erregistroa egotean, ezin da immatrikulatu. Obra barriaren deklarazinoa egin beharko litzateke, baina hori beste prozedura bat da.

- Beste hainbat kasutan zalantzak egozan lurtsaila erregistratuta egoan ala ez esateko, baina jabetza-titulua egoan, eta ondorioz jabetza-erregistroan erregistratzea antxina-antxinako jabetza-egiaztagiriaren bidez ez ezik beste prozedura baten bidez egin daiteke.

- Batzuetan, etxea Gotzaitegiarenak ez diran landa-lursailetan agertu da eta horreek be ez dira immatrikulatu

- Landa-lursailei (eraikinak dabezanak edo eraikin barik) dagokienez, beti ez datoz bat katastroan agertzen diran eta inbentarioan jasoten diran metroakaz. Immatrikulatzeko, ezinbestekoa da deskribapena katastroko egiaztagiriagaz guztiz bat etortea.

- Landa-lursailen kasuan, arazo ugari dago katastroan agertzen dana eta inbentarioan jasoten dana bat dirala esan ahal izateko. Hainbat kasutan, ermitak inguratzen dabez. Eta zailtasun asko dago mugak zehazteko.

– Bikarioakaz kontrastatutako salbuespenetatik kanpo, ez da ez eleizarik, ez euren inguruko lursailik immatrikulatu.

[1] eta azkenean 1946.eko otsailaren 8ko Aginduaren eta martxoaren 5eko 1/2004 Errege Agindu Legegilez onartutako higiezinen Katastro Legearen moldatutako idazkiaren bidez onartutako Hipoteka-legearen Aldaketarako ekainaren 24ko 13/2015 Legea onartua

Immatrikulazinoak EZ dau inor aurretik berea ez zan zerbaiten jabe egiten.

Bost argibide

- Immatrikulazinoa, Jabetza-erregistroan egiten dan ondasun baten lehenengo inskripzinoa da eta honen bitartez ondasun horren izatea eta jabetza autortzen da.

- Jabetza, erregistroaren aurreko gertaera da.

- Ondasunak erregistroan erregistratzeak segurtasun juridikoa emoten dau hirugarrenen aurrean.

- Pertsona fisiko edo juridiko guztiek dabe euren jabetza diran ondasunak erregistratzeko eskubidea.

- Erregistratzaileak autortzen dau ondasuna egoki egiaztatura dagoan.

Inork ezin dau beste pertsona edo erakunde batzuek erregistratutako ondasunik immatrikulatu.

1998tik aurrera immatrikulatutako ondasunak

Bienes inmatriculados por la Diócesis de Bilbao

| COD. PARR. | LOCALIDAD | TITULAR | TIPO FINCA | TIPO BIEN | FECHA | TÍTULO | ||

| 1 | 15040 | Santurtzi | Diócesis de Bilbao | urbana | lonja | 1998 | donación | |

| 2 | 41050 | Dima | Diócesis de Bilbao | rústica | parcela – barrio Bargondia. <Sta apolonia) | 1999 | inmatriculación | |

| 3 | 41050 | Dima | Diócesis de Bilbao | rústica | parcela – barrio Bargondia. (sta marina) | 1999 | inmatriculación | |

| 4 | 41050 | Dima | Diócesis de Bilbao | rústica | parcela – La Suerte de San Apolonia | 1999 | inmatriculación | |

| 5 | 44050 | Elorrio | Diócesis de Bilbao | rústica | parcela en San Agustín | 1999 | inmatriculación | |

| 6 | 15040 | Santurtzi | Diócesis de Bilbao | urbana | Horno panadería | 2002 | herencia | |

| 7 | 22140 | Karrantza | Diócesis de Bilbao | rústica | terreno en Santecilla (antigua casa) | 2003 | certificado art .206 | Vendido |

| 8 | 23080 | Sopuerta | Diócesis de Bilbao. Par. Santa Cruz | rústica | terreno en Labarrieta | 2003 | certificado art .206 | Vendido |

| 9 | 44050 | Elorrio | Diócesis de Bilbao | rústica | terreno en Cenita | 2006 | inmatriculación | |

| 10 | 15040 | Santurtzi | Diócesis de Bilbao | urbana | lonja | 2006 | compra | |

| 11 | 53060 | Ispaster | Parro. San Migel Ispaster | rústica | Ermita Santiago | 2006 | inmatriculación | |

| 12 | 76020 | Bilbao | Diócesis de Bilbao. Par. Buen Pastor, La Peña | urbana | Terreno y templo de la Peña | 2006 | inmatriculación | |

| 13 | 21040 | Gordexola | Diócesis de Bilbao | rústica | terreno en Belaustegui | 2015 | certificado art .206 | |

| 14 | 21060 | Zaldu (Gordexola) | Diócesis de Bilbao | rústica | finca en Elexalde, Zaldu | 2015 | certificado art .206 | |

| 15 | 23010 | Artzentales | Diócesis de Bilbao | rústica | terreno en Trascasa | 2015 | certificado art .206 | |

| 16 | 23010 | Artzentales | Diócesis de Bilbao | rústica | parcela y edificio Santa Cruz | 2015 | certificado art .206 | |

| 17 | 42080 | Orozko | Diócesis de Bilbao | urbana | parroquia San Bartolomé de Olarte | 2015 | inmatriculación | |

| 18 | 42080 | Orozko | Diócesis de Bilbao | urbana | Cementerio. San Bartolomé Olarte | 2015 | inmatriculación | |

| 19 | 52070 | Elantxobe | Diócesis de Bilbao | urbana | terreno (con edificios) | 2015 | inmatriculación |

| COD. PARR. | LOCALIDAD | TITULAR | TIPO FINCA | TIPO BIEN | FECHA | TÍTULO | ||

| 1 | Leioa | Claretianos | rústica | parcela terreno pastizal, Askartza | 2008 | inmatriculación y compraventa | ||

| 2 | Markina-Xemein | PP. Carmelitas de Markina | urbana | iglesia y convento Carmelitas | 2015 | inmatriculación |

10 galdera eta erantzun

1.- Zein da immatrikulazinoetarako jardunbidea?

Hainbat bide dago ondasunak immatrikulatzeko:

- Jabetza-agiria

- Jabetze-titulu publikoa, nabaritasun-aktagaz osatuta, transmititzailearen jabetze-agiria era frogagarrian egiaztatzen ez danean.

- Administrazino Publikoak erabili daiken, eta 2015eko ekainera arte parrokiek eta Eleizako beste pertsona juridiko batzuek erabili eikien, Jardunbide laburtua (206 LH art.).

2.- Zertan datza jardunbide laburtua?

Jabetze-titulurik ezean, Eleizako eta Administrazino Publikoko pertsona juridikoek antzina-antzinako jabetza-ziurtagiriaren bidez ondasunak immatrikulatzeko aukera izan dabe. Ziurtagiri honek ondasuna deskribatu behar dau eta deskribapen honek erabat bat etorri behar dau katastroan agertzen danagaz..

3.- Ze arrazoi izan da jardunbide honetaz baliatzeko?

Jabetza-erregistroa 1861ean sortu zan. Administrazino publikoen eta Eleizako pertsona juridikoen (parrokiak, eleizbarrutiak, ordena erlijiosoak eta beste hainbat eleiz erakunde) ondasun gehienak euren jabetza ziranez hainbat gizalditik aurrera, “jabetza antzina-antzinako, geldi eta baketsuz”, jabetze-titulu formal barik, nahitaezko gertatu zan jardunbidea erabakitzea, aitatutako ondasun horreek Jabetza-erregistro sortu barrian erregistratu ahal izateko.

Egoera berak jarraitzen eban Jabetza-erregistroa arautzen eban legea 1909an eta 1946an aldatu zanean.

Dana dala, jardunbide hau 1861ean erabaki zan eta ez, oker esan danez, 1946an.

4.- Pribilegioa zan Eleizarentzat?

Ez zan pribilegioa. Legeak Eleizako pertsona juridikoei zen administrazino publikoei euren jabetzak erregistroak inskribatu eiezan emon eutsen sistema zan

5.- Ze agiri egiaztatu behar eben Eleiza pertsona juridikoek eta administrazino publikoek?

Egiaztagiri katastrala eskatzen zan ondasuna immatrikulatu gura ebanaren izenagaz. Jabetza-erregistroak kontrolatzen eban dokumentazino hau zuzena izatea.

6.- Eleizaren aldetik ondasunak metatzeko nahirik ez badago, zer dala-eta immatrikulatu ditu jabetzak?

Immatrikulazino edo lehenengo erregistro hori ezinbesteko izapidea da dalako ondasun horregaz kudeaketak egiteko (transmisinoak, erabilerarako lagatzeak, alokatzeak, e.a.).

Bizkaian, Eleizako pertsona juridikoek, euren ondasunak erregistratu dabez, beste batzuen aurrean kudeatu ahal izateko dalako ondasun horreei segurtasun juridikoa emotea ezinbestekotzat jo dabenean. Inoiz ez aurretik berea ez zan zerbaiten jabe egiteko.

7.- Eleizako pertsona juridikoek ondasunak immatrikulatzen jarraitu daikie?

Bai, baina 2015etik aurrera, bakarrik jardunbide orokor arruntaz baliatu daitekez.

8.- Zer dala-eta esaten da ondasun batzuk ‘herriarenak’ dirana´?

Jabetzak pertsona juridiko edo fisiko jakin baten izenean erregistratuta egon behar dau. ‘Herria’, berez entitate juridikorik eta lege-erantzukizunik hartzeko gaitasunik ez dauan zehaztugabetasuna da.

Batzuetan, ‘herria’ eta ‘udala’ nahastatu egiten dira. Parrokien ondasunak ez dagoz udalaren ondarearen barruan eta udalaren ondasunak be ez dagokioz Eleizaren ondareari.

9.- Orduan, ‘herri katolikoarenak’ dira?

Bai. Gizaldiz gizaldi, ‘herri katolikoak’ (fededun katolikoak) askotariko ondasunak eraiki ditu eta Eleizaren esku jarri bere egitekoa gauzatu eian. Parrokiek eta Eleizako hainbat erakundek egiteko erlijiosoa, eta makina bat kasutan, egiteko kultural eta soziala beteten daben .ondasun guzti horreek administratu, zaindu eta gizarte osoaren eskura jarten dabez.

10.- Zer egin behar dau Eleizak immatrikulatu dauan jabetza berea dala uste dauanak?

Inork ezin dau jabe baten izenean erregistratuta dagoan ondasunik erregistratu. Dana dala, eleiz erakunderen batek immatrikulatutako ondasuna berea dala uste dauan erakunde edo partikularrek Justiziaren aurrean helegitea aurkeztu daikie immatrikulazinoaren aurka.