, quality = 90")

Situación registral bienes inmuebles

Diócesis de Bilbao

En 1863 se crea en España el Registro de la Propiedad, a partir de la ley hipotecaria de 1861. La inscripción en el Registro de la Propiedad por sí sola no acredita la propiedad, pero sí es una garantía. Si alguien lo reclama, tiene que probar documentalmente que es suyo.

A partir de los dos decretos de puesta en marcha del Registro de la Propiedad (dados en junio y noviembre de 1863), las instituciones públicas y la Iglesia tienen la capacidad de inmatricular por certificación, un sistema para inscribir aquellos bienes de los que no es posible mostrar un título de propiedad, por ejemplo, por su antigüedad o por razones históricas. Lo que no se podía, hasta 1998, era inscribir los bienes de culto religioso

Desde 1998, el art. 206 de la Ley Hipotecaria estableció la posibilidad de que la Iglesia inmatriculara las fincas y bienes no registrados, incluidos los de culto religioso. En caso de no tener título de propiedad (lo más frecuente en terrenos, templos, casas curales y ermitas), era posible inscribirlo en el Registro de la Propiedad con un certificado de posesión inmemorial. Ahora bien, este certificado ha de describir el bien coincidiendo totalmente con la descripción que conste en el catastro En 2015, con la aprobación d ela Ley 13/2015, de 24 de junio de Reforma de la Ley Hipotecaria [1] eliminó la posibilidad de inscribir con un certificado de posesión inmemorial.

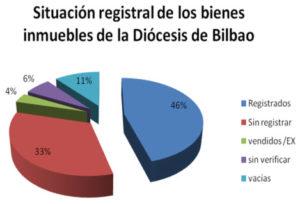

Desde el año 2010 la diócesis de Bilbao emprendió un proyecto de actualización y revisión del inventario de bienes realizado en 1987, llevando a cabo desde 2013 el análisis de la situación registral de los bienes de la diócesis de Bilbao. Se cotejaron los datos del inventario con los datos del catastro, para, en su caso, poder subsanar las diferencias. Esto implica búsqueda de documentación (escrituras, estadísticas parroquiales, libros de visita, papeles varios, etc.), así como una importante labor de investigación sobre la procedencia de cada uno de los bienes.

En la revisión hemos visto que hay bienes registrados y sin registrar. En otros casos hemos visto que la propiedad es ajena (por venta, expropiación, etc y lo hemos consignado como “Vendidas/ex”. Por tipo de bienes, la mayoría de bienes que no están registrados son ermitas, templos, salones, elementos que configuran complejos parroquiales y también cementerios.

|

|

En las reuniones del Consejo Episcopal (27-1-2015) y Consejo Presbiteral (marzo 2015) se tomaron las siguientes decisiones:

- No inmatricular templos ni casos dudosos (por ejemplo ermitas que puedan ser de cofradías o vecinos)

- Inmatricular pisos, lonjas, casas curales que estén exentas y no formen parte de complejos parroquiales (todo aquello que pueda ser vendido en un momento determinado).

- Valorar siempre la situación pastoral. Consultar a las parroquias. Parece conveniente que cada caso se valore en su contexto antes de tomar una decisión. De momento, no parece conveniente la inmatriculación sistemática. Cada parroquia decide en cada caso si inmatricular o no.

Tras la revisión, de los 1000 bienes que están sin registrar, se descartan casi 300 ermitas y 194 templos. A partir de ahí se van descartando también los que aparecen en complejos parroquiales y los que pueden registrarse por otro procedimiento.

Casuística detectada y por la que no se han inmatriculado bienes

- Casas, edificios y lonjas adosados al templo y aparece en catastro como complejo parroquial. En ese caso, no se puede disociar la casa o local.

- En algunos casos el terreno está inscrito, pero no la casa. En ese caso, al existir ya inscripción catastral de la finca, no se puede acoger a la inmatriculación. Debería hacerse declaración de obra nueva, pero eso ya es otro procedimiento.

- En otros casos había dudas sobre si el terreno estaba inscrito o no, pero sí existe un título de propiedad, con lo cual la inscripción en el registro de propiedad puede hacerse también por otro procedimiento que no sea el certificado por posesión inmemorial.

- A veces la casa aparecía sobre fincas rústicas que no son propiedad del Obispado y tampoco se han inmatriculado.

- En fincas rústicas (con construcciones o no) no siempre coinciden los metros que aparecen en catastro con los que aparecen en el inventario. La inmatriculación sólo es posible con una descripción totalmente coincidente con la certificación catastral.

- En el caso de rústica, hay bastantes problemas de identificación de lo que aparece en el catastro con lo que aparece en el inventario. En algunos casos, son circundantes a ermitas. Y hay muchas dificultades para identificar los linderos.

– Salvo excepciones contrastadas con los vicarios, no se han inmatriculado templos ni ermitas ni terrenos circundantes a las mismas.

[1] y finalmente aprobada Ley 13/2015, de 24 de junio, de Reforma de la Ley Hipotecaria aprobada por Decreto de 8 de febrero de 1946 y del texto refundido de la Ley de Catastro Inmobiliario, aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo. «BOE» núm. 151, de 25 de junio de 2015, páginas 52565 a 52597 (33 págs.)

La inmatriculación NO te hace dueño de algo que no te pertenezca con anterioridad.

Cinco Claves

- La inmatriculación es la primera inscripción de un bien en el Registro de la Propiedad, por la que se reconoce la existencia de ese bien y a quién pertenece.

- La propiedad es un hecho anterior al registro.

- La inscripción de bienes en el registro ofrece seguridad jurídica frente a terceros.

- Toda persona física o jurídica tiene derecho a registrar los bienes de los que es propietaria.

- El registrador es quien atestigua si el bien está suficientemente acreditado

Nadie, puede inmatricular inmuebles que están registrados por otras personas o por otras instituciones.

Relación de bienes inmatriculados desde 1998

Bienes inmatriculados por la Diócesis de Bilbao

| COD. PARR. | LOCALIDAD | TITULAR | TIPO FINCA | TIPO BIEN | FECHA | TÍTULO | ||

| 1 | 15040 | Santurtzi | Diócesis de Bilbao | urbana | lonja | 1998 | donación | |

| 2 | 41050 | Dima | Diócesis de Bilbao | rústica | parcela – barrio Bargondia. <Sta apolonia) | 1999 | inmatriculación | |

| 3 | 41050 | Dima | Diócesis de Bilbao | rústica | parcela – barrio Bargondia. (sta marina) | 1999 | inmatriculación | |

| 4 | 41050 | Dima | Diócesis de Bilbao | rústica | parcela – La Suerte de San Apolonia | 1999 | inmatriculación | |

| 5 | 44050 | Elorrio | Diócesis de Bilbao | rústica | parcela en San Agustín | 1999 | inmatriculación | |

| 6 | 15040 | Santurtzi | Diócesis de Bilbao | urbana | Horno panadería | 2002 | herencia | |

| 7 | 22140 | Karrantza | Diócesis de Bilbao | rústica | terreno en Santecilla (antigua casa) | 2003 | certificado art .206 | Vendido |

| 8 | 23080 | Sopuerta | Diócesis de Bilbao. Par. Santa Cruz | rústica | terreno en Labarrieta | 2003 | certificado art .206 | Vendido |

| 9 | 44050 | Elorrio | Diócesis de Bilbao | rústica | terreno en Cenita | 2006 | inmatriculación | |

| 10 | 15040 | Santurtzi | Diócesis de Bilbao | urbana | lonja | 2006 | compra | |

| 11 | 53060 | Ispaster | Parro. San Migel Ispaster | rústica | Ermita Santiago | 2006 | inmatriculación | |

| 12 | 76020 | Bilbao | Diócesis de Bilbao. Par. Buen Pastor, La Peña | urbana | Terreno y templo de la Peña | 2006 | inmatriculación | |

| 13 | 21040 | Gordexola | Diócesis de Bilbao | rústica | terreno en Belaustegui | 2015 | certificado art .206 | |

| 14 | 21060 | Zaldu (Gordexola) | Diócesis de Bilbao | rústica | finca en Elexalde, Zaldu | 2015 | certificado art .206 | |

| 15 | 23010 | Artzentales | Diócesis de Bilbao | rústica | terreno en Trascasa | 2015 | certificado art .206 | |

| 16 | 23010 | Artzentales | Diócesis de Bilbao | rústica | parcela y edificio Santa Cruz | 2015 | certificado art .206 | |

| 17 | 42080 | Orozko | Diócesis de Bilbao | urbana | parroquia San Bartolomé de Olarte | 2015 | inmatriculación | |

| 18 | 42080 | Orozko | Diócesis de Bilbao | urbana | Cementerio. San Bartolomé Olarte | 2015 | inmatriculación | |

| 19 | 52070 | Elantxobe | Diócesis de Bilbao | urbana | terreno (con edificios) | 2015 | inmatriculación |

| COD. PARR. | LOCALIDAD | TITULAR | TIPO FINCA | TIPO BIEN | FECHA | TÍTULO | ||

| 1 | Leioa | Claretianos | rústica | parcela terreno pastizal, Askartza | 2008 | inmatriculación y compraventa | ||

| 2 | Markina-Xemein | PP. Carmelitas de Markina | urbana | iglesia y convento Carmelitas | 2015 | inmatriculación |

1.- ¿Cuál es el procedimiento utilizado para las inmatriculaciones?

Hay varios cauces para inmatricular los bienes:

- Expediente de dominio

- Título público de adquisición, complementado por acta de notoriedad cuando no se acredite de modo fehaciente el título adquisitivo del transmitente.

- Procedimiento abreviado (art. 206 LH), que puede usar la Administración Pública y hasta junio de 2015, también podía usar las parroquias y otras personas jurídicas de la Iglesia.

2.- ¿En qué consiste el procedimiento abreviado?

En ausencia de título de dominio, las personas jurídicas de la Iglesia y la Administración pública han tenido la posibilidad de inmatricular bienes por medio de un certificado de posesión inmemorial. Este certificado debe describir el bien coincidiendo totalmente con la descripción que aparezca en el catastro.

3.- ¿Qué razones ha habido para utilizar este procedimiento?

El Registro de la Propiedad se creó en 1861. Dado que la mayoría de los bienes de las administraciones públicas y de las personas jurídicas de la Iglesia (parroquias, diócesis, órdenes religiosas y otras entidades eclesiásticas) eran de su propiedad desde varios siglos antes, por “posesión inmemorial quieta y pacífica”, sin título formal de adquisición, se hizo necesario arbitrar un procedimiento por el que tales bienes pudieran inscribirse en el recién creado Registro de la Propiedad.

La misma situación persistía cuando la ley que regula el Registro de la Propiedad fue reformada en 1909 y en 1946.

En cualquier caso, este procedimiento se arbitró en 1861 y no, como equivocadamente se ha informado, en 1946.

4.- ¿Era un privilegio de la Iglesia?

No es era un privilegio. Se trataba de un sistema que la ley facilitó tanto a las personas jurídicas de la Iglesia como a las administraciones públicas para que inscribieran en el registro sus propiedades

5.- ¿Qué documentos debían acreditar las personas jurídicas de la Iglesia y las administraciones públicas?

Se exigía una certificación catastral a nombre de quien quería inmatricular el bien. Quien controlaba que esta documentación fuese correcta era el Registro de la Propiedad.

6.- Si no hay deseo de acumular bienes por parte de la Iglesia, ¿por qué ha inmatriculado propiedades?

La inmatriculación o primer registro es un trámite necesario para poder realizar gestiones con ese bien (transmisiones, cesiones de uso, arrendamientos, etc.).

En Bizkaia, las personas jurídicas de la Iglesia han registrado sus bienes cuando han considerado necesario dar seguridad jurídica para poder gestionar esos bienes frente a otros. En ningún caso para apropiarse de nada que no fuera suyo antes.

7.- ¿Las personas jurídicas de la Iglesia pueden seguir inmatriculando bienes?

Sí, pero a partir del 2015 sólo pueden utilizar el procedimiento general ordinario.

8.- ¿Por qué se dice que algunos bienes son del "pueblo"?

Una propiedad debe estar registrada a nombre de una persona jurídica o física concreta. El pueblo es una indefinición que no tiene entidad jurídica propia, ni tiene capacidad de asumir responsabilidad legal.

A veces, se confunde `pueblo´ con `ayuntamiento´. Los bienes parroquiales no forman parte del patrimonio del municipio, ni los bienes municipales pertenecen al patrimonio de la parroquia.

9.- ¿Entonces son "del pueblo católico"?

Sí. Durante siglos, el `pueblo católico´ (los y las fieles católicos) ha construido y confiado a la Iglesia distintos bienes para que pudiera realizar su labor. Las parroquias y otras instituciones de la Iglesia administran, cuidan y ponen a disposición de toda la sociedad todos estos bienes, que cumplen una función religiosa y en muchos casos, también cultural y social.

10.- ¿Qué debe hacer quien considere que un bien suyo ha sido inmatriculado por la Iglesia?

Nadie puede inscribir bienes que ya estén registrados a nombre de un propietario. En todo caso, toda entidad o particular, que considere que un bien inmatriculado por una entidad eclesiástica es de su propiedad, puede recurrir la inmatriculación ante la Justicia.